Încetinirea era inevitabilă

Rezultatele pe piața imobiliară comercială de la jumătatea anului 2023 nu sunt deosebit de optimiste, dar aceasta este o situație temporară.

Pandemia COVID-19 a avut un impact semnificativ asupra economiei și comportamentului clienților și, în consecință, asupra pieței imobiliare și asupra activității investitorilor. Cu toate acestea, cumpărătorii s-au adaptat la noile condiții relativ rapid, iar volumul total al investițiilor în Europa Centrală și de Est (Cehia, Polonia, România, Slovacia, Ungaria) a depășit 10,5 miliarde de euro în 2020 și 2021.

Și în 2022, izbucnirea războiului din Ucraina zguduiește și mai mult piața, generând o inflație record, rate ale dobânzilor mai mari și o incertitudine în creștere a investițiilor. În ciuda acestor provocări, volumul investițiilor în Europa Centrală și de Est a reușit să depășească 11 miliarde de euro, depășind cei doi ani anteriori.

Cu toate acestea, toți jucătorii de pe piață erau conștienți că va avea loc o încetinire în 2023.

Volumul total al investițiilor în Europa Centrală și de Est în prima jumătate a anului s-a ridicat la 2,2 miliarde de euro în 2023, în scădere cu 59% (YoY). Cea mai mică schimbare a avut loc în Cehia (o scădere de 38% la 749 milioane de euro), cea mai mare – în Polonia (o scădere de 72% la 801 milioane de euro) și Ungaria (o scădere de 82% la 114 milioane de euro). ). Înghețarea pieței din Ungaria se datorează nu numai condițiilor globale, ci și condițiilor proprii din Ungaria, care ar putea fi îngrijorătoare pentru unii investitori. Vorbim aici despre tensiunile dintre Ungaria și Uniunea Europeană, furnizorul financiar structural al țării, și poziția Ungariei în conflictul Ucraina-Rusia.

Slovacia cu un volum de 321 milioane euro a înregistrat o scădere de 48%, iar România – 44% de la 180 milioane euro.

Mai multe proiecte de investiții sunt deja implementate în Ungaria, așa că ne așteptăm ca volumele să crească în a doua jumătate a anului, cu un rezultat anual depășind 500 de milioane de euro. În România, în schimb, ne așteptăm ca investiția să ajungă la 600-700 de milioane de euro pe parcursul anului.

Polonia a devenit din nou cea mai lichidă piață din regiunea noastră, cu un volum de tranzacții de peste 800 de milioane de euro, finalizate în 33 de tranzacții. Cu toate acestea, acesta este cel mai slab rezultat din prima jumătate a anului din 2015.

Piața imobiliară 2023 – Tendințe în vânzări

sector comercial

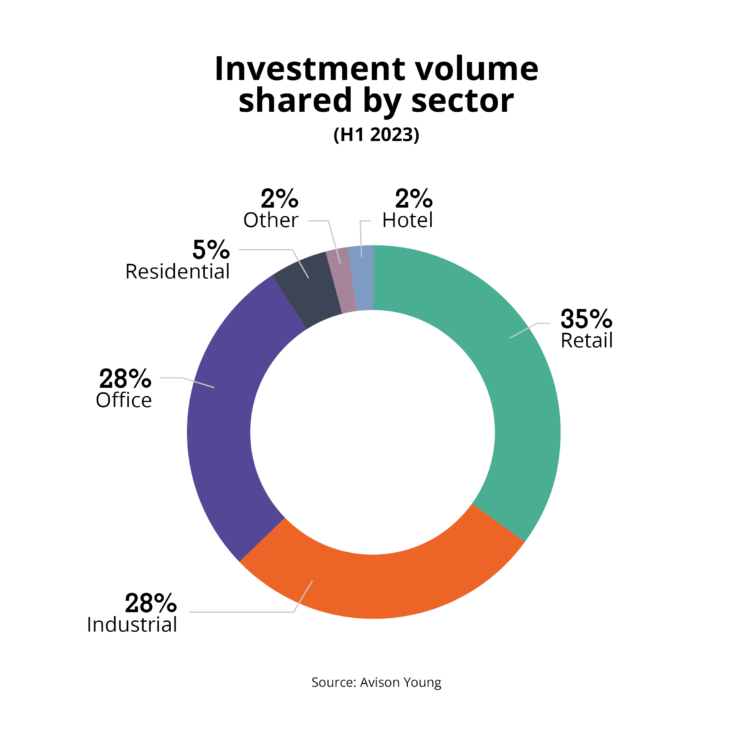

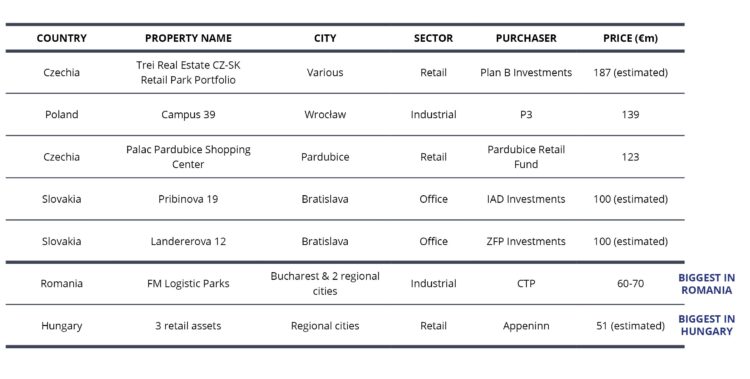

Dominanța sectorului de retail în rezultatele întregii regiuni (35%) se datorează în principal impactului a două tranzacții mari care au avut loc pe piața cehă – vânzarea Trei Real Estate către un grup de supermarketuri și complexe de retail situate. în Republica Cehă și Slovacia la investiții din Planul B la o valoare discreționară Este de aproximativ 187 milioane EUR (alocarea portofoliului în Republica Cehă) și achiziția Centrului Comercial Palac Pardubice de către Pardubice Retail Fund pentru 123 milioane EUR. Una dintre companiile fondatoare ale Pardubice Retail este Perrarus Plus, o companie deținută de Richard Moravec, un investitor și dezvoltator imobiliar ceh care deține și Redstone Real Estate.

Deși ponderea tranzacțiilor comerciale pe piața din România a fost de doar 18% (32 milioane de euro), ne așteptăm ca acest sector anume să fie forța motrice pentru investiții în a doua jumătate a anului, ceea ce va crește volumul total al tranzacțiilor comerciale. . tranzacții. Investitorii din România sunt atrași în mod deosebit de complexele regionale de retail.

În Polonia, cifra de afaceri a atins 175 milioane EUR, cel mai scăzut rezultat din prima jumătate a anului din 2010. După câțiva ani de dominație incontestabilă a complexelor de retail și a planurilor de confort, structura pieței de investiții retail s-a schimbat în 2023, când am asistat la returnarea tranzacțiilor în centre comerciale obișnuite din orașele regionale și achiziții pentru reamenajare ulterioară.

În Ungaria, tranzacțiile comerciale au reprezentat aproximativ 51% din volumul total, dar valoarea lor a fost mică – 58 de milioane de euro. Țintele acordului au fost clădiri de pe străzile comerciale importante, mall-uri regionale și mall-uri mai mici.

>>> Complexele de retail din Polonia își consolidează poziția pe piață

Sectorul depozitelor

Cel mai mare câștigător al pandemiei de COVID-19 a fost cel mai puternic afectat de încetinirea tranzacționării în 2023. Rezultatul general al sectorului depozitelor în prima jumătate a anului în regiune este în principal impactul tranzacțiilor finale din acest sector în Polonia, cu o valoare de 436 milioane euro. Acest rezultat a fost atins doar cu active individuale, deoarece nu au existat tranzacții în portofoliu și nu ne așteptăm la nicio tranzacție în viitorul apropiat. Pentru a reduce riscul, investitorii au apelat la tranzacționare la scară mai mică.

O afacere importantă pe piața poloneză a fost vânzarea Campus 39 către P3 pentru aproximativ 139 de milioane de euro. Și acesta – alături de multe mici achiziții – a ocupat primul loc ca pondere (54%) în volumul total al investițiilor.

Cea mai mare tranzacție înregistrată pe piața imobiliară din România în prima jumătate a anului 2023 a fost vânzarea și închirierea portofoliului de logistică de management al facilităților, cu o valoare estimată la aproximativ 60-70 de milioane de euro.

În Ungaria și Slovacia, nu au fost înregistrate tranzacții în acest sector. În Slovacia, acest lucru s-a datorat parțial investitorilor care fugeau pe piețele majore, deoarece Slovacia regională este adesea considerată secundară de fondurile instituționale; Și parțial lipsa produselor disponibile în regiunea mai flexibilă Bratislava.

sectorul de birouri

Din punct de vedere al volumului total, sectorul birourilor urmează îndeaproape pe cel al depozitelor (28%). Există un accent puternic pe creșterea viitoare a chiriilor, deoarece nivelurile ridicate ale inflației și indicele de închiriere rezultat au împins multe active în zonă care sunt supra-chiriate.

În Polonia, toate tranzacțiile de birouri din prima jumătate a anului au fost localizate la Varșovia – spre deosebire de 2022, când orașele regionale dominau. Cea mai mare tranzacție (aproximativ 70 de milioane de euro) a fost achiziția clădirii Wola Retro de către Fondul Adventum din Ungaria, în care divizia de consultanță pentru investiții a Avison Young a reprezentat partea vânzătoare, Develia.

imagine. Fotografii din domeniul public – pixabay.com

Cele mai mari tranzacții de birouri din perioada analizată în Europa Centrală și de Est au avut loc la Bratislava – biroul Pribinova 19 din Bratislava a fost achiziționat de IAD Investments, iar biroul Landererova 12 din Bratislava a fost achiziționat de ZFP Investments – fiecare dintre aceste tranzacții fiind evaluată la aproximativ € 100 de milioane.

>>> Piața de birouri 2023 este în stadiu de îmbunătățire

>>> Demolarea sau transformarea clădirilor de birouri?

>>> Proiecte de birouri în Varșovia – tendință de încetinire și utilizare mixtă

Piața imobiliară la mijlocul anului 2023 – cifre cheie

- 2,2 miliarde de euro – volumul total al investițiilor în Europa Centrală și de Est în prima jumătate a anului 2023 (scădere cu 59% față de an),

- 35% – dominația sectorului comercial în ceea ce privește volumul,

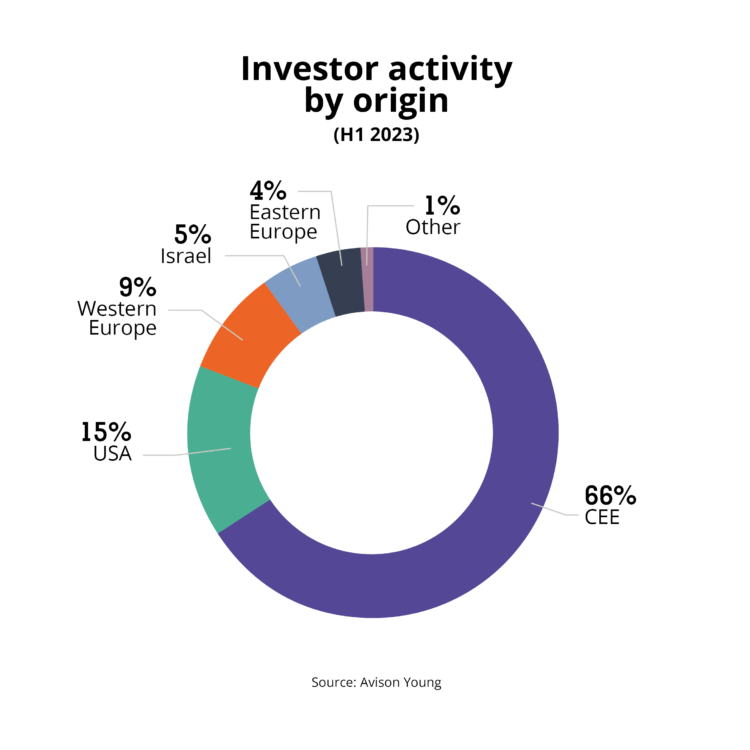

- 66% – dominație stabilă și clară a capitalului din Europa Centrală și de Est în ceea ce privește volumul.

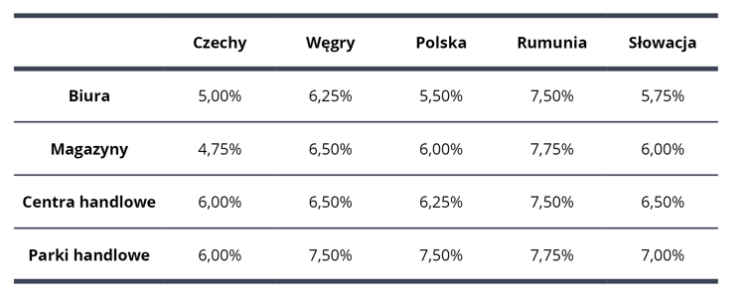

Tab: Piața imobiliară la mijlocul anului 2023 în Europa Centrală și de Est. Rate maxime pentru imobiliare

Tab: Piața imobiliară la mijlocul anului 2023 în Europa Centrală și de Est. Cele mai mari oferte

Momentul potrivit pentru a investi pe măsură ce prețurile se schimbă

Unul dintre factorii care au contribuit la scăderea numărului și volumului tranzacțiilor în prima jumătate a anului 2023 este procesul în curs de ajustare a așteptărilor de preț între vânzători și cumpărători. Cu toate acestea, avem deja indicii că această situație s-ar putea îmbunătăți până la sfârșitul anului. Astăzi, mulți cumpărători încearcă să profite de condițiile pieței licitând cu mult sub evaluările istorice ale proprietăților, în speranța de a ajunge la o afacere profitabilă.

Mulți proprietari nu se grăbesc să vândă. Cu toate acestea, această situație se va schimba pe măsură ce apar circumstanțe, cum ar fi necesitatea lichidării fondului, epuizarea finanțării sau performanța slabă a proprietății.

Se spune că ar trebui să investești în vremuri de criză. Prin urmare, situația actuală a pieței creează mari oportunități de investiții pentru entitățile care au fonduri proprii.

Unii investitori se pun în situația de a profita de lichiditatea limitată actuală (și, prin urmare, de lipsa concurenței) pentru a achiziționa active la prețuri atractive. Unii proprietari devin mai flexibili pentru că trebuie să lichideze sau să recapitalizeze fonduri sau pentru că au luat o decizie strategică de a ieși de pe piață. În situația actuală, activele cu fundamente puternice pot fi achiziționate la un preț atractiv.

perspectivele pieței

O considerație cheie pentru investitori atunci când evaluează oportunitățile de cumpărare este cheltuielile de capital viitoare legate de ESG. Este uneori dificil de estimat modernizările necesare pentru clădirile mai vechi în contextul costurilor ridicate de construcție. Deoarece cumpărătorii își asumă întotdeauna intrări mai mari decât vânzătorii, spread-ul este adesea ireconciliabil.

Este disponibil o mulțime de capital oportunist pentru a investi, dar costul acelui capital și randamentele așteptate sunt adesea departe de ceea ce se așteaptă vânzătorii astăzi, așa că ne așteptăm la o stagnare prelungită pe unele piețe, care datează din 2024. Prețurile sunt în conformitate cu așteptările cumpărătorilor , iar volumele s-ar putea îmbunătăți semnificativ în a doua jumătate a anului 2023.

Pe măsură ce finanțarea prin datorii a devenit mai restrictivă și mai costisitoare, rata de nerambursare a crescut exponențial, iar tranzacțiile care folosesc doar fonduri private au devenit singura opțiune pentru vânzători.

Deși sectorul depozitelor a reprezentat aproape 28% din volumul total al tranzacțiilor în prima jumătate a anului în regiune, acesta rămâne favorit în rândul investitorilor și cel mai căutat sector. Ca și în trecut, disponibilitatea limitată a produselor și consolidarea portofoliului au dus la volume relativ scăzute de tranzacții.

În ciuda încetinirii și a volumelor mai mici de tranzacții, capitalul CEE rămâne activ cu o pondere de 66% din volumul total de investiții generat în CEE în prima jumătate a anului 2023. Capitalul autohton domină în Cehia (81%) și Ungaria (69%). %) și România (50%).

Ne așteptăm la o variație mai mare a rentabilității proprietăților de prim rang în diferite zone geografice, deoarece vedem rate ale inflației variate în regiune. Țările care pot limita inflația prin politici monetare solide vor câștiga bătălia împotriva relaxării ratei plafonului.

Autori: Echipe Avison Young din Cehia, Polonia, România, Slovacia și Ungaria

„Creator. Bursă de alcool. Maven web extrem de umil. Scriitor rău. Tv ninja.”