W. În multe țări, vedem acum niveluri ridicate de datorie publică și rate scăzute ale dobânzii în același timp. Așa a fost cazul în economiile avansate chiar înainte de pandemie, dar, în urma sa, aceste tendințe s-au consolidat.

(© Envato)

De asemenea, un număr din ce în ce mai mare de economii emergente și în curs de dezvoltare beneficiază, de asemenea, de rate ale dobânzii reale negative – adică rate ale dobânzii nominale minus inflația – pentru datoria publică. Fondul Monetar Internațional a cerut țărilor să facă tot posibilul Cheltuielile cresc Pentru a se asigura că cele mai vulnerabile grupuri sociale sunt protejate și reținute Pierderi permanente O pandemie economică. În același timp, sa subliniat că aceste cheltuieli ar trebui să fie direcționate în mod corespunzător. Acest lucru este deosebit de important pentru economiile emergente și în curs de dezvoltare care se confruntă cu constrângeri fiscale mai mari și riscuri asociate și pentru care este necesară o prioritate mai mare a cheltuielilor.

În cele din urmă, însă, ce măsuri trebuie luate cu privire la nivelul ridicat al datoriei publice în urma crizei actuale? Mai devreme Muncă Am arătat că țările cu spațiu fiscal suficient nu ar trebui să caute să genereze surplusuri bugetare mai mari pentru a reduce rapid datoria, ci ar trebui să permită creșterii economice să conducă la un raport de datorie / PIB redus organic. Între timp, Fondul Monetar Internațional a subliniat recent necesitatea regândindu-se Problema pilonilor financiari – reguli și cadre financiare – pentru a reflecta niveluri de dobândă istorice scăzute în formarea lor. niste Autorii au sugerat, de asemenea, că, chiar dacă costurile împrumuturilor vor crește din nou, acesta va fi un proces treptat, oferind țărilor suficient timp pentru a se pregăti pentru eventualele consecințe ale unei astfel de modificări.

Restricțiile privind suma maximă a datoriei potențiale nu au dispărut deloc.

În acest caz, două aspecte par importante. În primul rând, va rămâne costul împrumutului scăzut pe tot orizontul de timp relevant pentru planificarea bugetară? Deoarece acest orizont pare a fi un viitor nedeterminat, răspunsul nostru este nu. cu toate că niste Autorii susțin că nivelurile negative persistente ale ratelor dobânzii reale pot fi o bază rezonabilă și preferăm să ne concentrăm asupra riscurilor potențiale asociate cu astfel de viziuni optimiste ale viitorului. Știm din istorie multe exemple de creștere bruscă a costurilor împrumuturilor după schimbarea așteptărilor pieței. Acest risc este deosebit de important pentru economiile emergente și în curs de dezvoltare, unde ratele datoriei sunt deja ridicate. La un moment dat, poate fi necesar să vă reportați datoria la o rată a dobânzii mai mare. Restricții Suma maximă a datoriei posibile nu a dispărut deloc, într-o lume în care persistă atât ratele dobânzii, cât și creșterea economică Incert, Nevoia de a ne îndepărta de aceste niveluri de prag devine și mai importantă.

Mai multe impozite sau datorii

În al doilea rând, va fi suficient răspunsul treptat la rate mai mari ale dobânzii? Răspunsul nostru este din nou „nu”. Atât teoria, cât și istoria arată că este momentul în care investitorii încep să se teamă de acest lucru Spațiu financiar Ar putea epuizaApoi, stările individuale se simt repede consecințe. Ajustările bazate pe piață nu sunt neapărat treptate, iar piețele nu așteaptă niciodată creșterea costurilor de finanțare până când vor reveni la o cale robustă de creștere – de fapt, scenariul opus pare probabil.

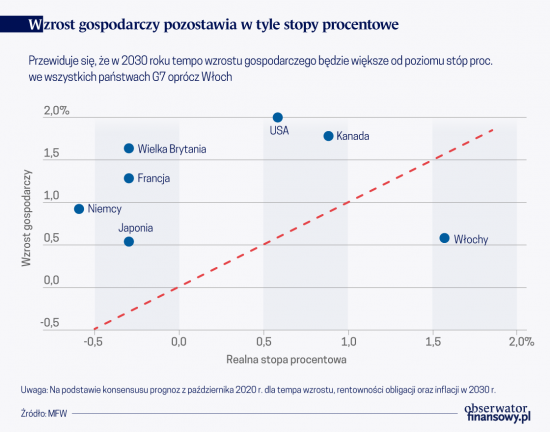

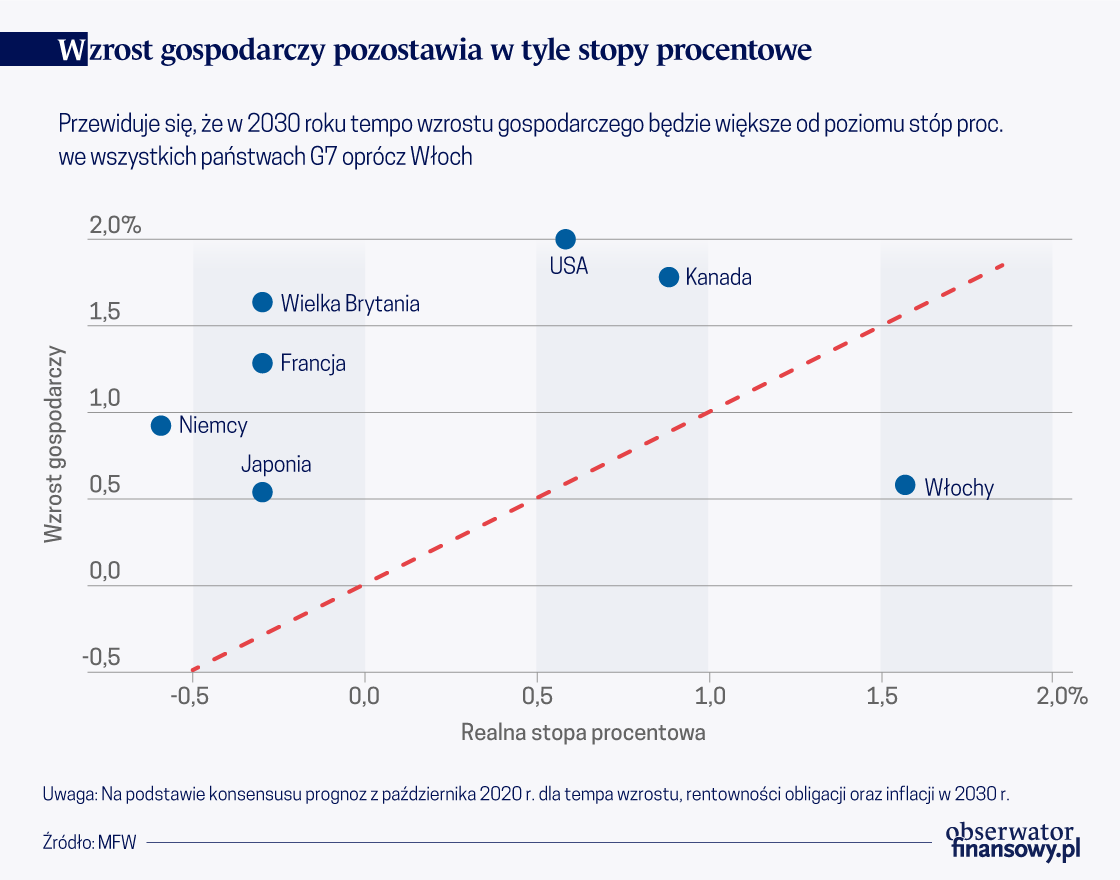

Pentru majoritatea economiilor avansate, există așteptări profunde pe piață că diferențele negative dintre ratele dobânzii și creșterea economică vor persista (deoarece ratele de creștere rămân mai mari decât ratele reale ale dobânzii). În timp ce ratele dobânzii pe termen lung din Statele Unite au crescut de câteva luni, acestea sunt încă scăzute, chiar și după standardele post-2008. Graficul de mai jos compară proiecțiile de consens pentru creșterea economică în economiile G7 cu rata reală a dobânzii (cele 10 randamentul obligațiunilor -an). Minus inflația) în 2030. Proiecțiile indică faptul că ratele de creștere economică vor depăși semnificativ ratele reale ale dobânzii în toate țările G7, cu excepția Italiei.

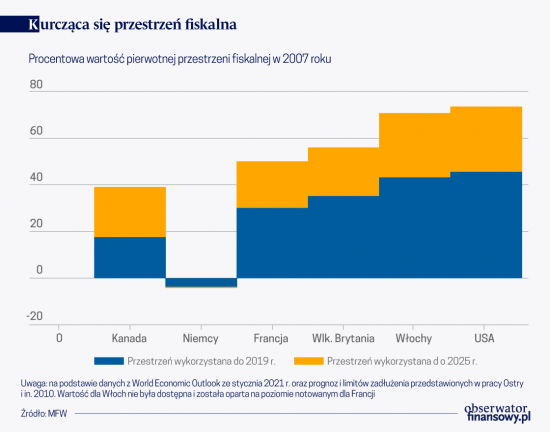

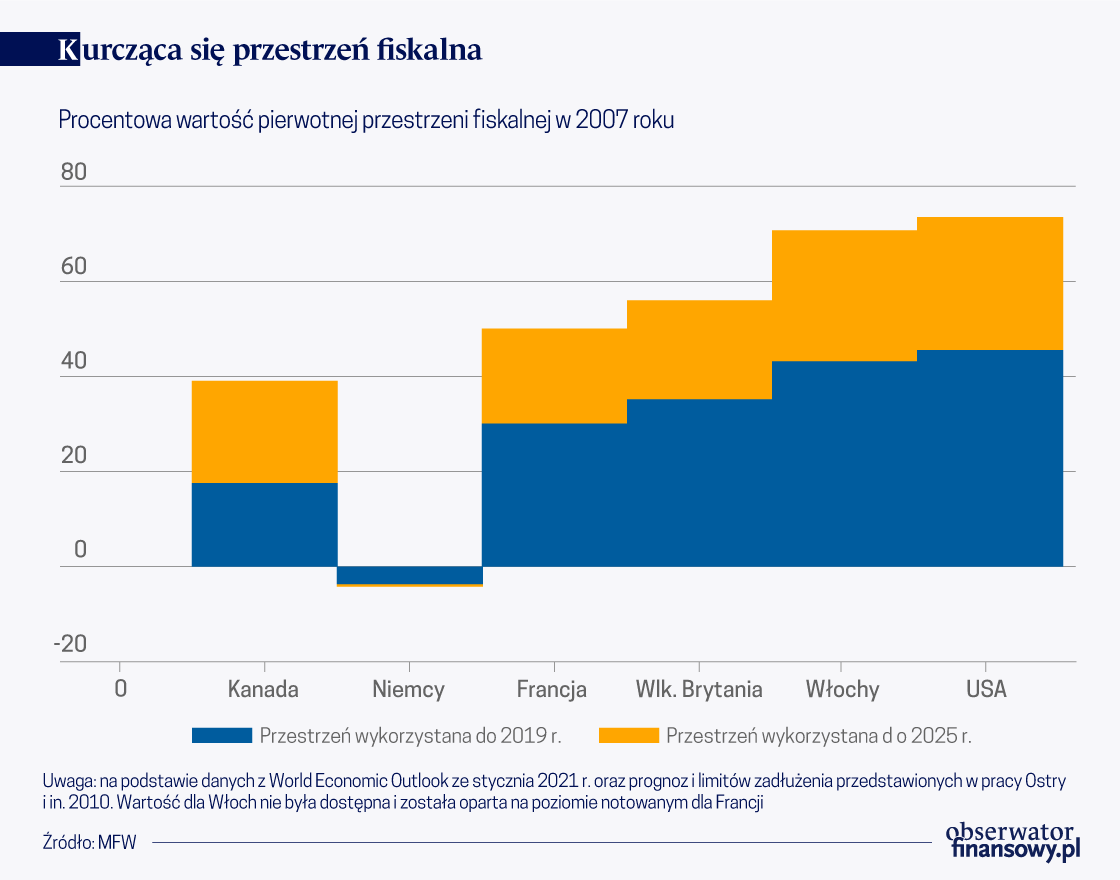

Cu toate acestea, pe de altă parte, datoria publică se apropie acum de niveluri care au fost considerate nesigure în perioadele anterioare. la jobul anterior Am estimat limite ale datoriilor peste care ar fi imposibil să ajustăm soldul fiscal la creșteri ale primei de risc determinate de piață. Aceste estimări bazate pe model – bazându-se pe metodologia adoptată ulterior de agențiile de rating în previziunile lor – reflectă condițiile pieței după criza financiară globală, dar înainte de izbucnirea COVID-19. Cu toate acestea, acestea au încă o valoare informativă importantă, care ne arată cum a fost privită problema plafonului datoriei în urmă cu un deceniu. Aceasta indică la ce să ne așteptăm dacă condițiile anterioare au fost anulate. Graficul de mai jos arată cât din spațiul fiscal estimat (pragul datoriei minus datoria 2007) a fost utilizat în 2007-2019 (bare albastre) și cât de mult se aștepta să fie utilizat în 2019-2025 (bare portocalii). Pentru unele țări, spațiul fiscal rămas nu va permite un răspuns la o scară comparabilă cu scara măsurilor implementate în urma crizei financiare globale sau a focarului COVID-19 – acest lucru poate limita posibilele acțiuni de remediere într-un alt eveniment de șoc major.

Riscând o simplificare excesivă, putem lua în considerare trei puncte de vedere alternative:

- Ratele dobânzii în economiile avansate vor rămâne scăzute chiar dacă datoriile vor continua să crească. În acest caz, nu trebuie să vă faceți griji cu privire la datorii sau deficite la un nivel constant (care nu crește). Rata datoriei va continua să crească, dar în cele din urmă se va stabiliza la un nivel superior.

- Ratele dobânzii sunt scăzute pentru un anumit nivel de datorie, dar nu vor rămâne scăzute dacă datoria va crește semnificativ. Majoritatea țărilor G7 pot menține un deficit inițial de aproape 2%. RGPD remediază cu ratele dvs. de datorie. În acest caz, vor primi un „prânz gratuit”, cu condiția ca deficitul să rămână sub nivelul care stabilește raportul datoriei.

- Ratele dobânzilor sunt mici, dar se pot schimba brusc. În acest caz, este logic să folosiți condiții favorabile pentru a reduce datoria și a reconstrui marjele de protecție. Chiar dacă riscul perceput este scăzut, costurile ridicate asociate cu orice ajustare forțată pot justifica îngrijorările cu privire la datoria mare și planificarea posibilității unui viitor mai riscant.

Care este semnificația întregii povești? În cazul în care pandemia nu se termină, căutarea unui echilibru bugetar mai mare este, de fapt, un exercițiu inutil. Cu toate acestea, acest lucru nu înseamnă că nu ar trebui să fim preocupați de ramificațiile căilor de datorie, în mare parte, deoarece astfel de îngrijorări pot apărea în cele din urmă în prim-planul piețelor, chiar dacă costurile mai mici ale împrumuturilor indică faptul că aceste preocupări rămân departe. Este înțelept să presupunem că costurile împrumuturilor pot crește semnificativ, în special în cazul Economii emergente și în curs de dezvoltare. Într-o astfel de situație, este necesar să se definească politicile fiscale necesare pentru a stabili așteptările cu privire la un viitor mai riscant.

Nu trebuie să vă faceți griji în special cu privire la economiile avansate cu spațiu fiscal mare, dar cele cu niveluri foarte ridicate de datorie – și pentru care motivele costurilor reduse ale împrumuturilor nu sunt pe deplin înțelese – ar putea avea nevoie să se asigure prin stabilirea de noi așteptări. Este probabil ca economiile emergente și în curs de dezvoltare să se confrunte cu constrângeri fiscale mai puternice și să se adapteze mai repede (totuși, așa cum am indicat mai devreme, acest lucru nu ar trebui să se întâmple înainte de consolidarea redresării). În cele din urmă, toate țările vor trebui să ancoreze planurile fiscale cu o potențială sustenabilitate a datoriei / sustenabilitate fiscală, care ar putea, de asemenea, să atenueze preocupările cu privire la reevaluarea riscului pe piață. În cazurile în care spațiul fiscal este incert și așteptările pieței se pot schimba rapid, aceasta nu este o problemă pentru viitor. Ar trebui să începem cu toții să facem planuri astăzi pentru a ne solidifica așteptările.

Articolul provine de pe site Blogul Fondului Monetar Internațional.

(© Envato)

„Creator. Bursă de alcool. Maven web extrem de umil. Scriitor rău. Tv ninja.”